Was ist ein Autokredit?

Ein Autokredit ist eine spezielle Form von Konsumentendarlehen und dient primär dazu, den Kauf eines Fahrzeugs zu finanzieren. Das geliehene Geld darf demnach vertraglich nur für den Autokauf verwendet werden. Beantragen können Sie einen Autokredit über Ihren Autohändler beziehungsweise über die herstellerabhängige Bank, Ihre Hausbank oder über eine unabhängige Direktbank. Für die Beantragung gelten bestimmte Voraussetzungen:

- Hierzulande müssen Sie ein Mindestalter von 18 Jahren erreicht haben und Ihren Wohnsitz in Deutschland haben.

- Zudem sollten Sie über eine ausreichende Bonität sowie ein stabiles Einkommen verfügen.

Gut zu wissen: Für die Autofinanzierung eignen sich nicht nur spezielle Autokredite. Ein klassischer Ratenkredit kann manchmal sogar günstiger sein.

Welche Arten von Autokrediten gibt es?

Der klassische Ratenkredit

Dies ist eine der häufigsten Formen der Autofinanzierung. Hierfür kann eine Anzahlung geleistet werden – oft zwischen 20 und 40 Prozent vom Kaufpreis. Die Differenz ist die Kreditsumme und wird mit monatlichen Raten zurückgezahlt. Laufzeiten sind bis zu zehn Jahren möglich.

Der Ballon-Kredit

Dieses Darlehen ist sozusagen ein Synonym für die Schlussratenfinanzierung. Denn hier werden die monatlichen Tilgungsraten durch eine größere Schlussrate gedrückt. Diese Angebote klingen oft verlockend. Das liegt jedoch daran, dass die Schlussrate bis zu 50 Prozent des Kaufpreises ausmacht.

Die Drei-Wege-Finanzierung

Der Drei-Wege-Kredit ist dem Ballon-Kredit sehr ähnlich. Hingegen haben Sie hier zum Kreditende die Möglichkeit, die Schlussrate in einer Summe zurückzuzahlen oder nicht zu bezahlen und stattdessen das Fahrzeug an den Händler zurückzugeben oder eine Anschlussfinanzierung auszuhandeln. Letzteres wird in der Regel als klassischer Ratenkredit mit neuem Jahreszins vereinbart.

Autokredit vom Händler oder von der Bank – was ist besser?

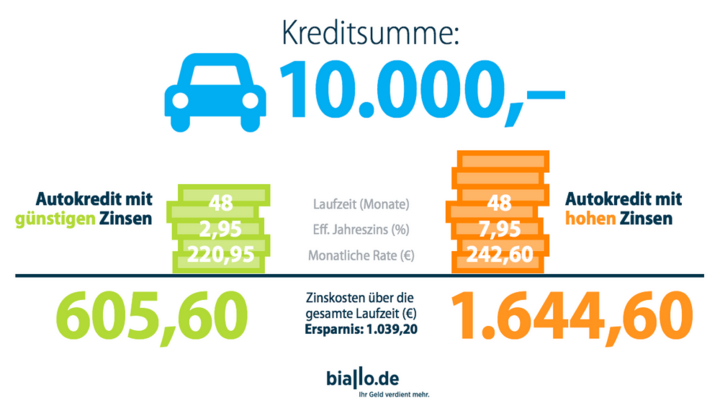

Grundsätzlich hängt die Entscheidung zwischen einem Autokredit vom Händler und einem Autokredit direkt von der kreditgebenden Bank von verschiedenen Faktoren ab. Dazu gehören die Zinssätze der Kreditofferten, welche zwischen den Händlerfinanzierungen und denen der Banken variieren. Deswegen ist es ratsam, die aktuellen Konditionen zu vergleichen, um herauszufinden, wer das beste Angebot hat.

Ein bedeutender Pluspunkt der Kreditaufnahme bei Banken liegt darin, dass Kreditnehmer bei Händlern vom sogenannten „Barzahler-Rabatt“ profitieren können.

Autokredit per Hausbank, Onlinebank, vom Händler – die Vor- und Nachteile:

Der Autokredit per Hausbank oder Onlinebank:

Vorteile:

- Rabatte nutzen: Den Autokredit bei der Bank können Sie sowohl für den Neu- als auch den Gebrauchtwagenkauf erwerben. Denn hier treten Sie als Barzahler auf – und dadurch winken Rabatte und Vergünstigungen.

- Besser als Leasingverträge: Autokredite zu günstigen Zinsen bringen in der Regel auch mehr Vorteile als Leasingverträge. Die sind häufig nicht nur undurchsichtig für Verbraucher – sie werden auch mit teuren Zinsen kalkuliert.

- Sondertilgungen möglich: Ein weiterer Vorteil besteht darin, dass jederzeit teilweise oder vollständig getilgt werden kann.

Nachteil

- Zeit- und Mehraufwand: Sie müssen die gesamte Abwicklung der Kreditvergabe bei der Bank und danach den Kauf beim Händler durchführen. Bei der Finanzierung über die händlerabhängige Bank erhalten Sie alles aus einer Hand.

Der Autokredit vom Händler:

Vorteile:

- Günstige Zinsen: In der Regel erhalten Sie günstige Zinsen oder gar Aktionszinsen auf aktuelle Modelle.

- Leistungen aus einer Hand: Sie kommunizieren nur mit einer Stelle und müssen nicht doppelte Termine für den Autokauf und den Autokredit wahrnehmen.

Nachteile

- Starre Konditionen: Beim Kredit über die händlerabhängige Bank werden Ihnen zwar häufig niedrige Zinsen geboten, dafür sind die Kaufpreise aber oft hoch und es gibt starre Richtlinien.

- Keine Rabattmöglichkeiten

- Kreditlaufzeit: Die Verkürzung der Kreditlaufzeit ist nicht einfach möglich.

- Versicherungen werden gefordert: Bei der Finanzierung über Autobanken fordern diese häufig den Abschluss einer Vollkaskoversicherung für das Fahrzeug, was mit weiteren Kosten verbunden ist. Beim Autokredit über die Direktbank können Sie frei wählen.

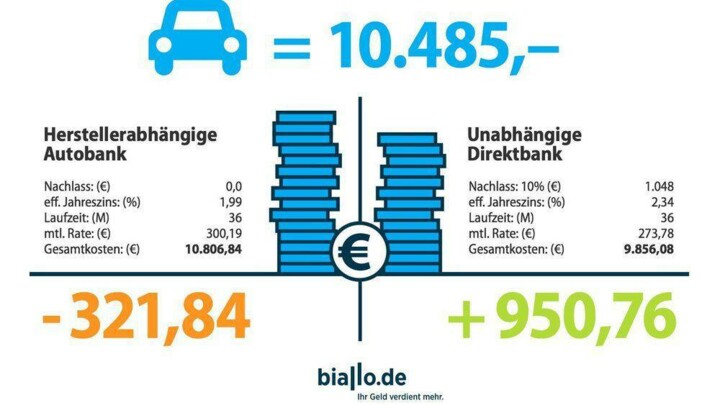

Diese Gegenüberstellung zeigt: Zwar können günstige Zinsen vom Händler über die herstellerabhängigen Bank locken, die preiswertere Variante ist jedoch der Autokredit bei Ihrer Hausbank oder einer alternativen Direkt- beziehungsweise Onlinebank.